时间: 2023-12-29 19:13:24 | 作者: 亚盈平台

在黑镜第五季的第三集中,流行巨星Ashley的意识被复制到一个相同风格的机器人玩偶的芯片里,“意识限制器”解除后的机器人拥有了完整的人格思考能力,并能驱动机器人身体进行行动。这被评为黑镜系列中离现实最近的一集,而现实中的机器人也确实在经历着快速变革。

8月20日至25日在北京亦创国际会展中心举行的2019世界机器人大会展现了目前机器人的最前沿面貌,700多项技术成果和产品应用、300多位业界专家和企业家进行讨论和分享,天上地下、工厂家庭,机器人已能覆盖很多我们想象不到的场景。

北京市市长陈吉宁在大会上指出,当前新一轮科技革命和产业变革正在重构全世界创新版图和经济结构,以AI为代表的新一代信息技术加速突破,机器人正从搬运、装配等传统应用领域向更加智能化、精细化的先进制造、医疗健康、生活服务等领域快速延伸。

按照中国电子学会对机器人的分类(如图1),目前机器人能分为工业机器人、服务机器人以及特种机器人三类,其中工业机器人包含传统的串联、并联以及新兴的AGV和协作机器人等,服务机器人包括企业商用服务机器人、公共服务机器人、生活消费服务机器人以及医疗服务机器人,而特种机器人包括军事应用、极限作业、应急救援机器人等。

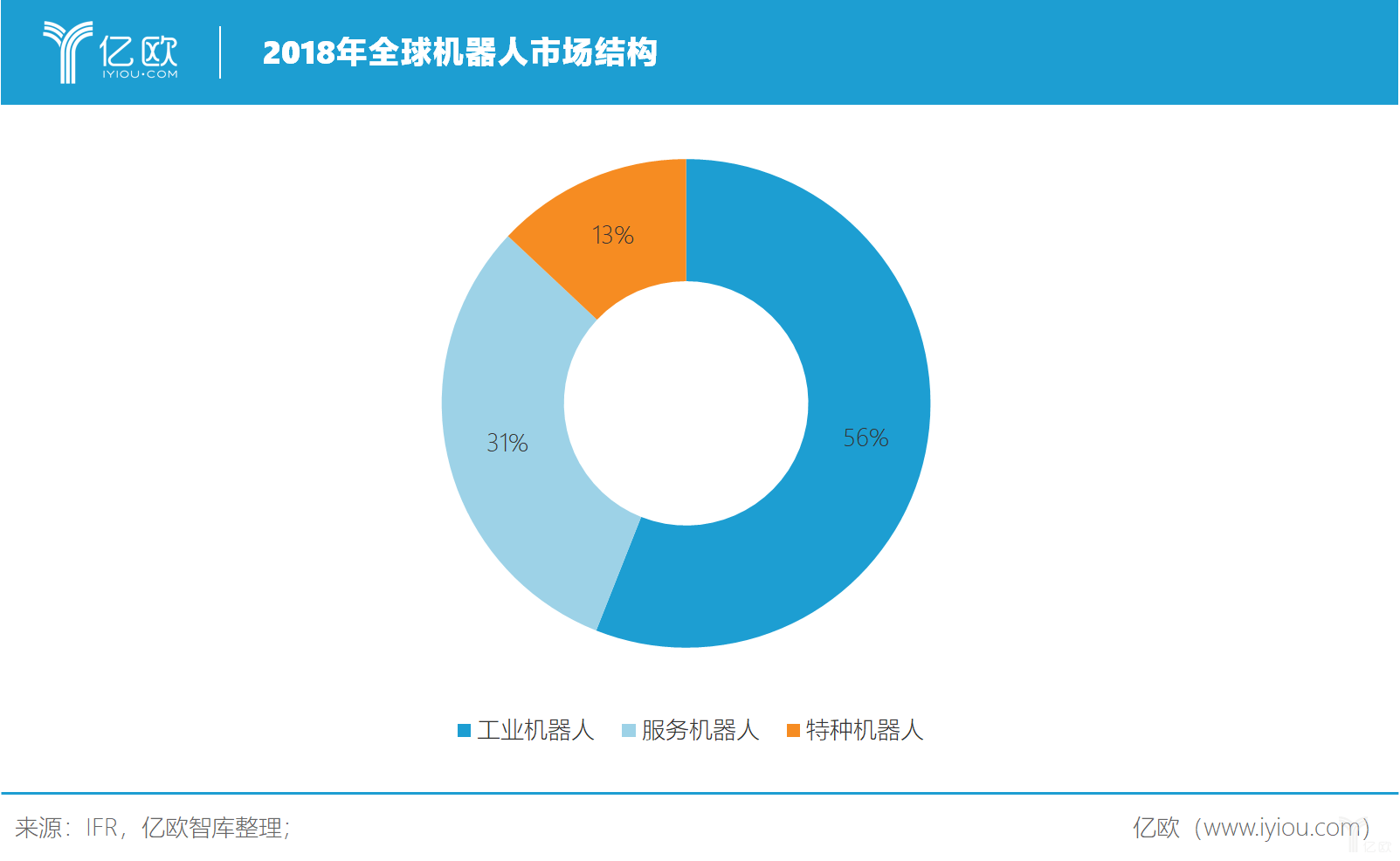

根据IFR数据(如图2),2018 年全球机器人市场规模将达到298.2亿美元。其中,工业机器人168.2亿美元,占比56%;服务机器人92.5亿美元占比31%,特种机器人37.5亿美元,占比13%。

全球机器人市场规模2013-2018年的复合增长率约为15.1%,而全球工业机器人、服务机器人、特种机器人市场规模近5年复合增长率分别为12.1%、23.5%、,12.8%,全世界内服务机器人正在高速发展。

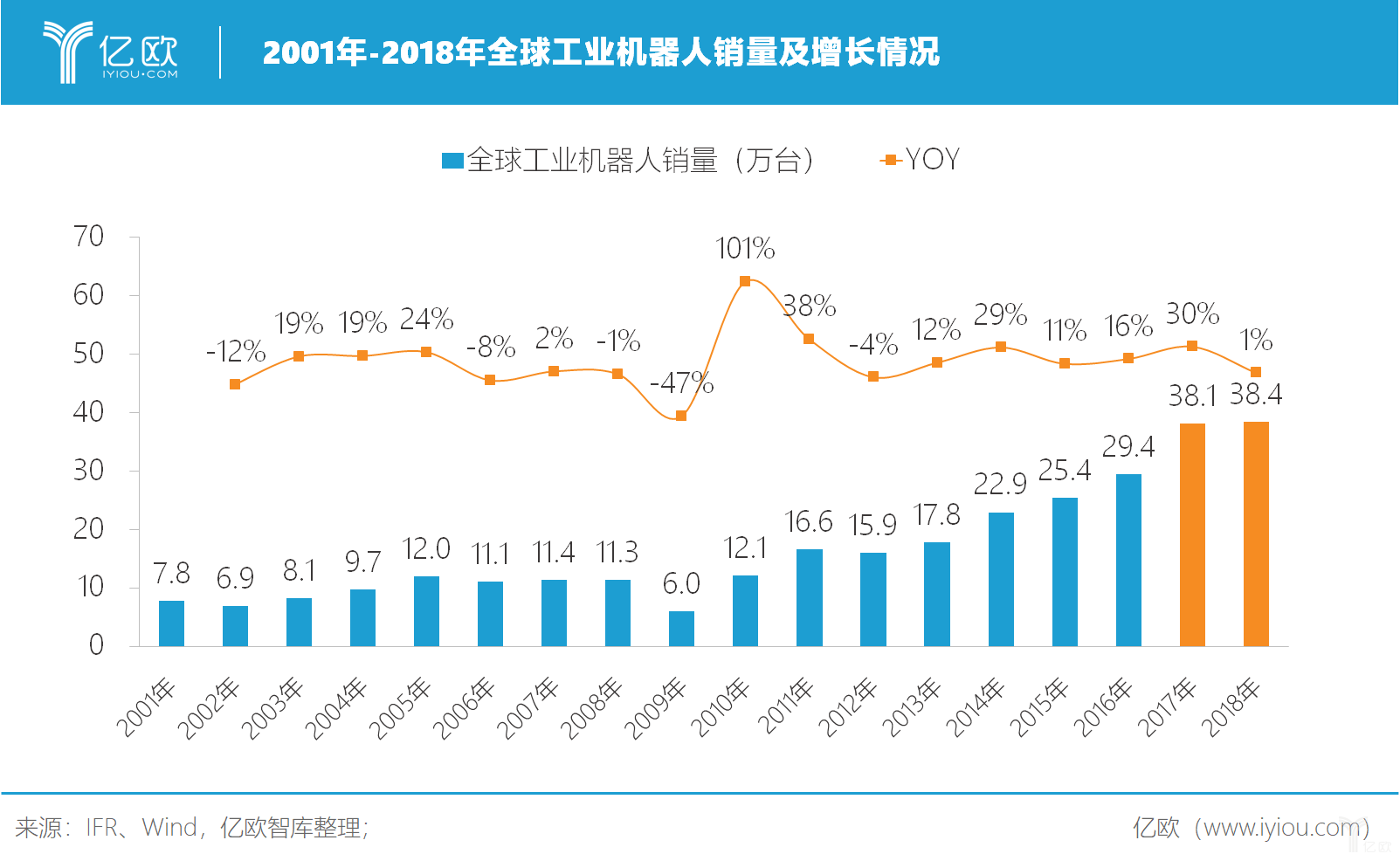

根据IFR数据,2018年全球工业机器人增长率仅为1%,快速地增长时代已过,全球市场进入下一个稳定阶段,2018年全球工业机器人市场领域低增速根本原因是以中国为代表的亚太市场下游汽车、电子行业的不景气。

2001年-2009年,全球工业机器人亚太和欧美各占据50%,总量稳定波动在10万台;2010年后,由于中国汽车、电子行业的快速的提升,工业机器人投资加快,亚太地区比重提升到70%。

而中国市场仍然是全球最大的工业机器人市场。全球工业机器人市销量占比前五的有中国、日本、韩国、美国和德国,2017年Top5占全球市场73%,中国市场最大,占全球36%。

从销售额角度来看,2018年全球工业机器人市场规模达到160亿美元,中国工业机器人市场规模达到62.3亿美元,占全球市场38.9%。全球及中国工业机器人市场规模近5年复合增长率为12.1%,中国增长26.7%。

中国市场正在进行激烈的市场之间的竞争,在此次参与的工业机器人厂商中除了传统的海外厂商,如ABB、安川、KEBA、AIRTAG等,也出现了大量国产工业机器人厂商的身影,如哈工大机器人集团HRG、新松、节卡、Geek+等本体公司,还有绿的谐波、同川精密、大族谐波传动等关键零部件厂商。

在全球工业机器人下游产业萎靡的市场环境下,中国工业机器人厂商将面临更激烈的竞争,在与现场多位展台人员及观众交流后,多数表示中国工业机器人在技术和产品质量方面仍有很多需要改进的空间。但在部分领域如AGV,中国已拥有了较高的稳定性和实用性,很多AGV厂商也已经走出国门,在北美、欧洲等发达国家扩张自己的版图。

在中国市场之间的竞争环境下,传统的四大家族等工业机器人公司仍然占据40%-50%的市场占有率,尤其在汽车、电子等领域。

亿欧智库曾发表《工业机器人龙头ABB百年变迁》及《深度解密ABB数字化未来》对四大家族之一ABB进行深度解读。ABB作为最早进入工业机器人领域的企业,在电气化基础上结合较强的控制管理系统慢慢地发展成为全世界顶尖的工业机器人厂商。

反观国内,目前中国已然浮现了一批致力于发展工业机器人的厂商,国产替代将持续进行,未来掌握核心零部件及核心控制管理系统的厂商具备突围优势。

如图5所示,工业机器人领域老牌厂商及上市厂商把持头部市场,新晋公司多从并联机器人、SCARA机器人等角度切入,并且多数在近1年内获得过资金支持。

目前AGV的应用场景以电商仓库和制造业工厂为主,主要实现物体识别、点到点运输等功能,亿欧网曾对AGV领域进行详细的盘点,如《巨头血战AGV》、《国内外AGV篇︱“青年”与“中年”AGV的碰撞》。

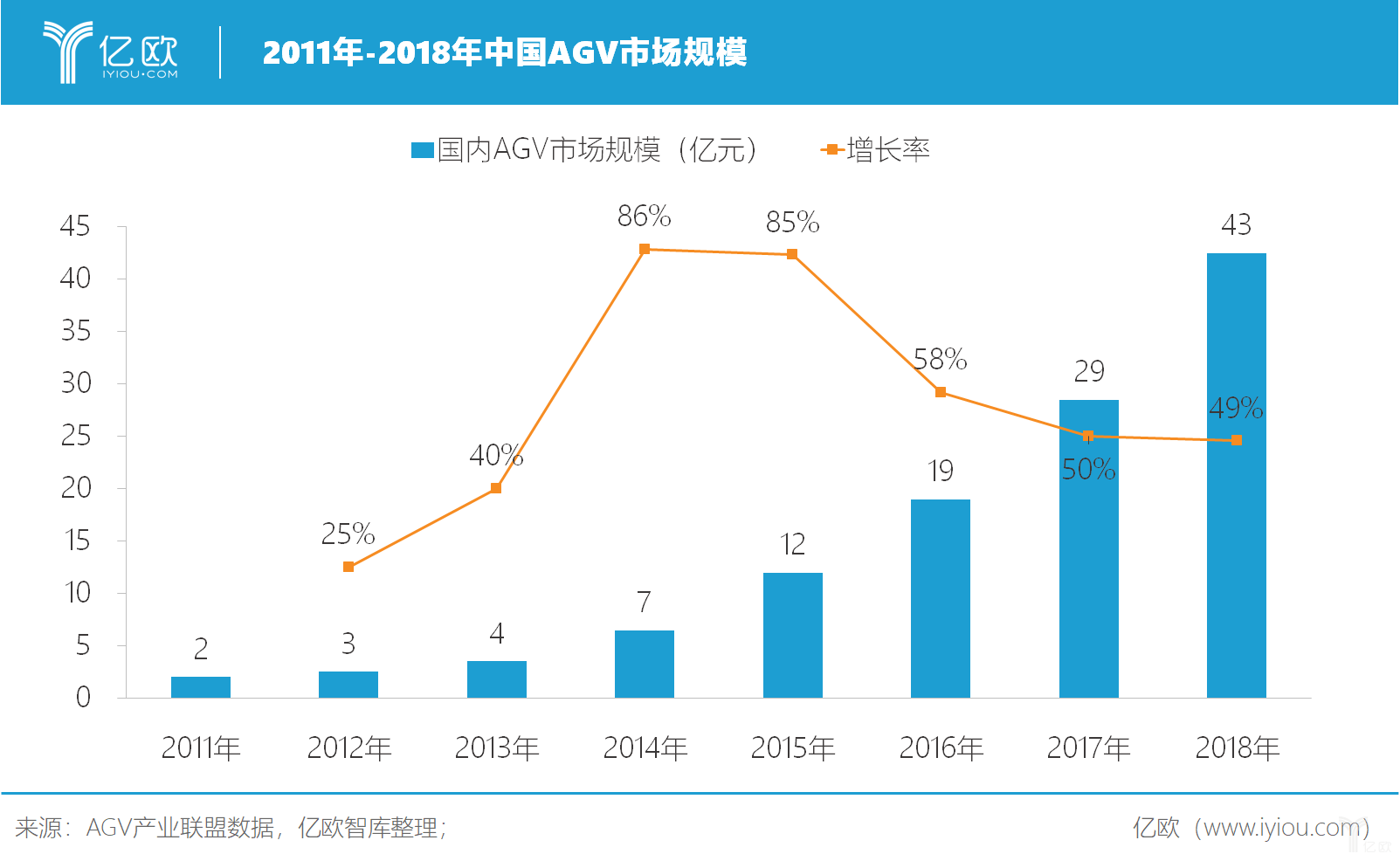

根据AGV产业联盟数据(如图5),2018年国内AGV市场规模43亿元,近5年复合增长率为64.8%,增速远高于国内工业机器人平均增长率26.7%。

在AGV主要使用在的电商和制造两大领域中,电商的超大型仓库对AGV需求较大,通过智能化、无人化AGV系统实现货物入库、存箱、运输、分拣的操作,可以大幅度的提高效率,因此菜鸟、京东物流都在全力发展AGV。

但在制造业领域,AGV的推进仍然受到限制,其一原因是制造业适用AGV的场景较少,非标准化生产环境也加大了AGV适用难度;同时制造业普遍利润较低,集中大量采购对工厂压力较大,短期效应较低。

在与现场部分厂商的沟通中了解到,目前国内AGV在国际市场上性价比很高,已有很多厂商计划出海进军欧美市场。

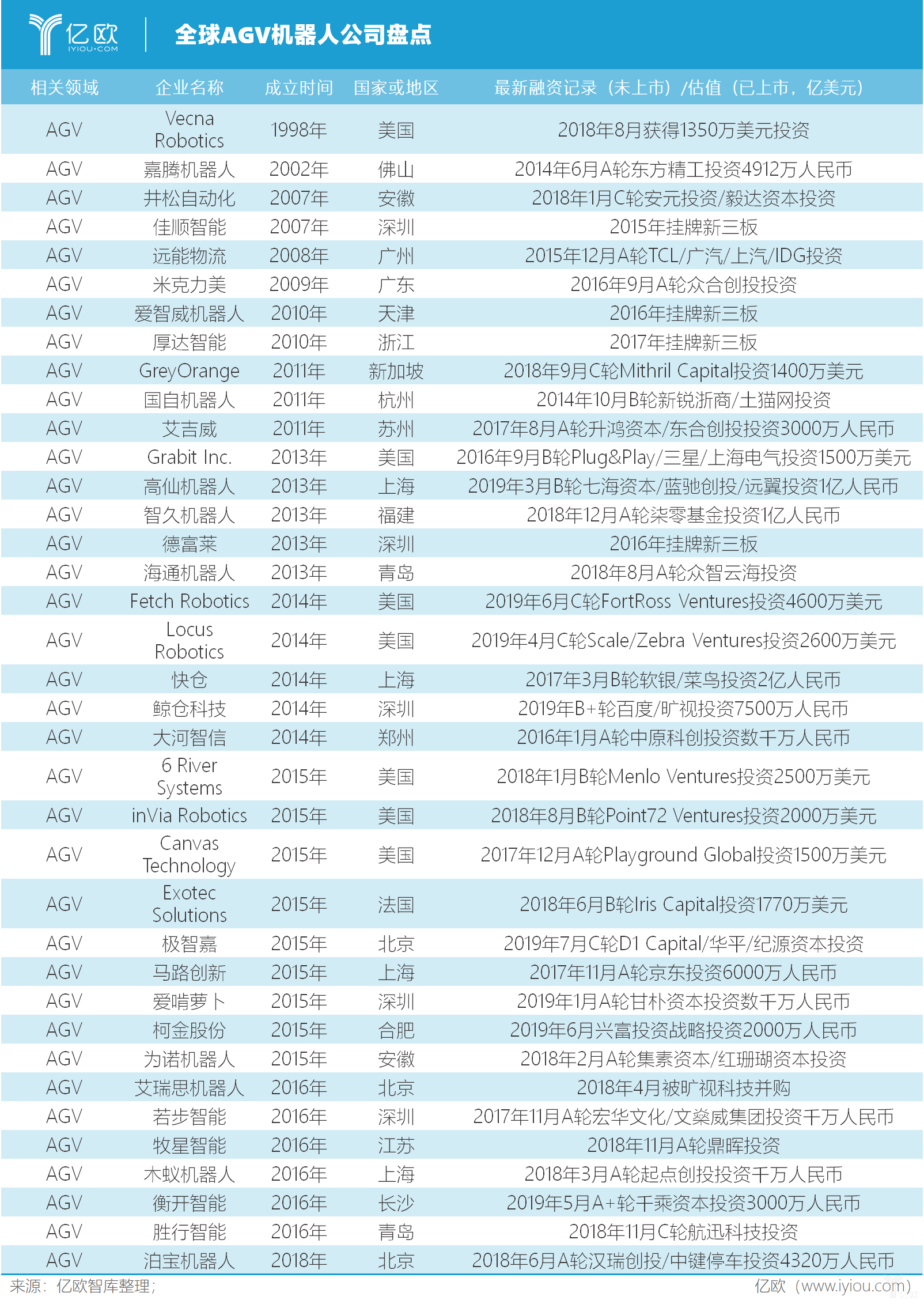

如图7所示,AGV领域企业大多为2013年之后成立,从数量来说,相对于传统工业机器人领域进入者更多。同时相比美国部分AGV企业,中国从成立时间、融资、产品等角度与美国差距已较小,头部企业已走到C轮,并且新晋企业更容易受到资本青睐,多数在近1年都获得资本支持。

另外值得一提的是协作机器人,从2014年ABB推出YuMi之后,全球掀起了协作机器人的热浪,亿欧网曾发表《节卡机器人开启华南布局,国产协作机器人或将逆势翻盘?》等文章对这一领域进行解读。

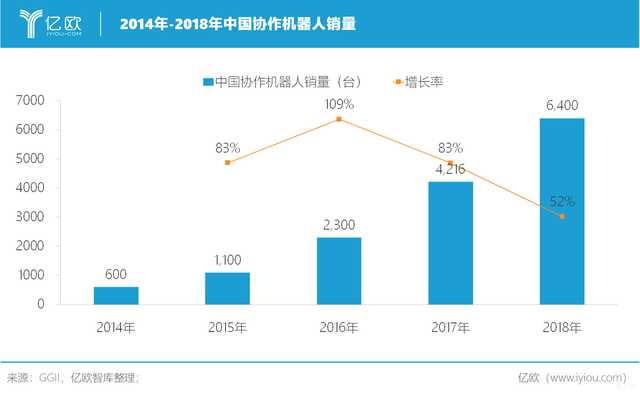

到目前为止,协作机器人仍然占据很小的市场占有率,但保持比较高增速。如图8、9所示,根据GGII数据2018年中国协作机器人销量仅为6400台,市场规模9.6亿元,占工业机器人总体市场2.2%。近4年市场规模的复合增长率为64.9%,与AGV市场增速相当。

从产品性质来说,协作机器人质量和体积都较传统工业机器人小很多,通过在表面附加软质材料、安装碰撞检测和阻抗控制管理系统实现无伤害的协作环境。

区别于传统工业机器人一定要通过围栏来划定安全运动空间范围,协作机器人能实现与人肩并肩作业,因此能扩张到更多仍需要人参与但效率、精度较低的领域,如检测、组装以及柔性生产的全部过程,也因此能扩张到汽车以外的其他领域(如医疗、电子检测等)。

但因为轻量化、可移动、安全控制等升级改造,协作机器人有着重复定位精度较低、最大负载较低以及生产效率受限等问题,也因此很难蚕食以汽车为主体的传统工业机器人市场。

如图10为协作机器人领域部分知名厂商信息,中国协作机器人起步相对较晚且近一年内融资记录较少,资本和市场均处在观望期。

本文未全球机器人市场的工业机器人部分,服务机器人、特种机器人以及最新的脑机可点击《机器人世界技术与市场碰撞的未来服务机器人盘点部分》阅读。返回搜狐,查看更加多

备案号:粤ICP备19039425号 主要专业从事机器人系统维修,变频器维修,伺服驱动器维修,直流调速器维修,触摸屏维修, 欢迎来电咨询!